L’assurance obsèques est un contrat de prévoyance permettant de financer vos obsèques (en capital) et/ou de prévoir comment votre capital sera utilisé dans l’organisation (en prestations).

Pourquoi souscrire une assurance obsèques ?

Le contrat obsèques est un outil précieux lorsqu’il s’agit de faire respecter vos dernières volontés. Il permet d’alléger votre famille du poids que représente de l’organisation de vos funérailles, dans une période difficile et éprouvante. Certains choix, comme celui du cercueil, de la sépulture, peuvent constituer une épreuve.

Souscrire un contrat obsèques est également le moyen d’éviter à votre famille de régler tous les frais liés à votre enterrement. En France, le prix moyen des obsèques varie entre 3.000 et 4.500 euros selon le type de cérémonie (crémation ou inhumation) et les prestations (type de cercueil, de sépulture etc). Il est donc judicieux de prendre les dispositions nécessaires avec un contrat obsèques afin de régler ces frais vous-même.

L’assurance obsèques en capital

Le contrat obsèques en capital, offre la possibilité de constituer tout en le valorisant un capital qui sera utilisé pour régler le montant des frais liés aux funérailles du titulaire. Cette somme est versée au bénéficiaire que ce dernier a choisi, au moment du décès. Le bénéficiaire peut être un proche, un membre de la famille ou une société funéraire. On estime que le capital nécessaire au paiement de la prestation s’élève en moyenne à 4 000 euros d’après les chiffres du site L’assurance-obsèques.

Dans le cadre de l’assurance obsèques en capital, aucune prestation n’est prévue par le souscripteur quant à l’organisation de son enterrement et de la cérémonie. Ce dernier laisse sa famille choisir la manière dont elle souhaite organiser ses obsèques. Cependant, le contrat de base peut comporter des options concernant le service d’assistance qui sera mis en place pour aider les proches.

L’assurance obsèques en prestations

Le contrat obsèques en prestations est plus complet et s’adresse aux personnes qui aiment et désirent tout planifier pour être tranquilles. Il consiste comme le premier à constituer un capital pour le règlement des frais. En plus, il permet à l’assuré de prévoir le déroulement complet de ses obsèques. La famille n’a plus à s’occuper de rien. Au moment du décès, c’est l’assurance obsèques qui verse le capital à l’entreprise de pompes funèbres choisie qui s’engage à respecter toutes les clauses du contrat. Il faut juste prendre connaissance de toutes les directives figurant dans le contrat afin qu’elles soient conformes à vos désirs. L’ensemble des prestations sont prises en charge dans le cadre de ce contrat. Si les tarifs avaient connu une hausse entre temps, la famille n’a pas à payer le surplus occasionné.

Concernant les prestations, l’assuré dans ce type de contrat peut choisir toutes les prestations puisque les options sont personnalisées. Selon les clauses du contrat, il peut choisir tout le déroulement de la cérémonie et tout ce qui concerne l’organisation : du choix du cercueil à la nature de la cérémonie, en passant par les fleurs ou la musique.

Les prestations d’assistance plus ou moins étendues

La plupart des contrats sont complétés par des formules d’assistance. Celles-ci peuvent concerner plusieurs aspects comme : les frais de déplacement d’un membre de la famille lors du décès de la personne, le rapatriement du corps dans le monde entier, l’assistance téléphonique pour les démarches et formalités à accomplir, la garde d’enfants, l’accès à une assistance psychologique etc. Il conviendra de réfléchir à vos éventuels besoins et ainsi d’étudier les propositions de ces formules d’assistance.

Comment cotiser pour une assurance obsèques ?

Pour constituer le capital nécessaire, l’assuré peut opter pour trois manières de cotiser : la cotisation temporaire, la cotisation viagère et la cotisation unique. Voici leurs spécificités.

La cotisation temporaire

La cotisation est annuelle, trimestrielle ou mensuelle. Elle sera versée durant le nombre d’années nécessaires à constituer le capital. Généralement, la durée s’élève en moyenne entre 10 et 15 années. Le montant des cotisations est calculé en fonction de l’âge du souscripteur et de la somme finale souhaitée.

La cotisation viagère

Dans ce cas, la cotisation est versée jusqu’au moment du décès du titulaire du contrat. Selon sa durée de vie, la somme atteinte peut être supérieure à celle qui est nécessaire aux règlements des frais d’obsèques. L’assuré a alors cotisé à perte. C’est pourquoi c’est une formule qui est plus indiquée pour les personnes qui souscrivent ce genre de contrat à un âge déjà avancé.

La cotisation unique

Dans cette formule, l’assuré règle en une seule fois sa cotisation. C’est une solution quand on souscrit alors que l’on est encore jeune, car la cotisation est moins importante. Petit bémol cependant : le jour du décès, cette somme peut ne pas être assez conséquente pour régler la totalité des frais, car elle est faiblement revalorisée. Les héritiers doivent alors payer la différence. L’assuré est obligatoirement informé du montant de la revalorisation de manière annuelle.

Le montant des cotisations d’une assurance obsèques

Celui-ci varie en fonction de deux critères principaux qui sont :

- Votre âge au moment où vous souscrivez votre contrat

- Le montant du capital pour lequel vous souhaitez être garanti, de manière générale, en moyenne entre 4 000 et 5 000 euros.

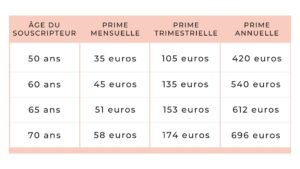

Exemple du montant des cotisations pour une assurance obsèques

Voici quelques exemples pour illustrer ces données, concernant un capital garanti d’un montant de 4 000 euros :

Pour avoir une idée exacte de ce que vous allez payer en cotisations, n’hésitez pas à faire appel à un comparateur. Vous connaitrez ainsi le montant de la cotisation en fonction du capital souhaité.

À quel âge souscrire un contrat obsèques ?

Le plus grand nombre d’assurances en matière d’obsèques sont souscrites entre 50 et 60 ans. Si vous souhaitez que vos cotisations soient moins élevées, il est conseillé de souscrire le plus tôt possible. Celui-ci peut changer en fonction du mode de cotisation que vous avez choisi. Entre 50 et 60 ans, la cotisation unique ou temporaire est plutôt souhaitable. En revanche, si vous avez entre 60 et 70 ans, la prime viagère peut être plus intéressante. La grande majorité des sociétés d’assurance fixe un âge limite de souscription à 80 ans.

Qui sont les bénéficiaires de l’assurance obsèques ?

Dans le cadre d’un contrat obsèques, vous avez la possibilité de préciser le ou les bénéficiaires dans la convention obsèques. Cela peut être un proche, ou plusieurs. Celui-ci sera chargé remettre le capital, au moment du règlement des funérailles. SI toute fois le montant du contrat obsèques couvre largement les obsèques, le reste revient au bénéficiaire. Si il y en a plusieurs, les bénéficiaires sont tenus de se le partager.

Assurance obsèques : les points importants à examiner

Avant de souscrire votre contrat obsèques, il est important de vérifier quelques points.

- Le délai de carence. Il faut tout d’abord savoir que le suicide est exclu du contrat obsèques, durant la première année de souscription. En matière de décès par maladie, il est possible que votre contrat comprenne un délai qui peut s’étendre de 9 mois à deux ans. Cela signifie que vous ne bénéficiez pas de la garantie décès avant que le délai ne soit écoulé. Il faut privilégier les contrats au délai de carence le plus court.

- Les différentes prestations de l’assurance obsèques. Elles doivent être clairement énoncées dans le devis qui vous est établi et ce feuillet sera ensuite joint au contrat. L’assureur est tenu par la loi à faire figurer : les prestations courantes, les prestations en option comme les soins de thanatopraxie et les prestations annexes, dont le coût a été établi et budgété comme les avis de décès, les fleurs, les faire-part, la messe etc.

- Modalités de rachat. Comme tout contrat d’assurance vie, l’assurance obsèques est éligible au rachat éventuel. Votre assurance doit d’ailleurs vous communiquer régulièrement la valeur du rachat de celui-ci une fois les frais de gestion déduits.

- Les modifications autorisées. À tout moment, vous pouvez changer le nom du bénéficiaire, diminuer ou au contraire augmenter le montant du capital souscrit, changer également d’entreprise de pompes funèbres et modifier les prestations que vous avez demandées.

- Les frais de gestion. Le montant des frais de gestion et leur taux qui sont inclus dans les cotisations

- Le taux de rendement. Il s’agit en fait de l’indexation de vos cotisations qui dans de nombreux contrats s’avère très faible. Certains n’appliquent pas du tout de revalorisation, soyez donc vigilant sur ce point.

Sur le même sujet :

- Anticiper sa mort et préparer ses obsèques

- Planificatrice de fin de vie : elle accompagne ceux qui souhaitent préparer leur mort

- Préparer sa fin de vie : tout ce qu’il faut savoir

- Directives anticipées : nos conseils pour les écrire (modèle gratuit)

- Mon Petit Testament : et si vous partagiez vos dernières volontés ?

- Dernières volontés : comment les rédiger ?

- Testament : mode d’emploi pour le rédiger et exemples

Commentaires